中国重组胶原蛋白行业发展趋势研究与投资前景分析报告

重组胶原蛋白行业概述

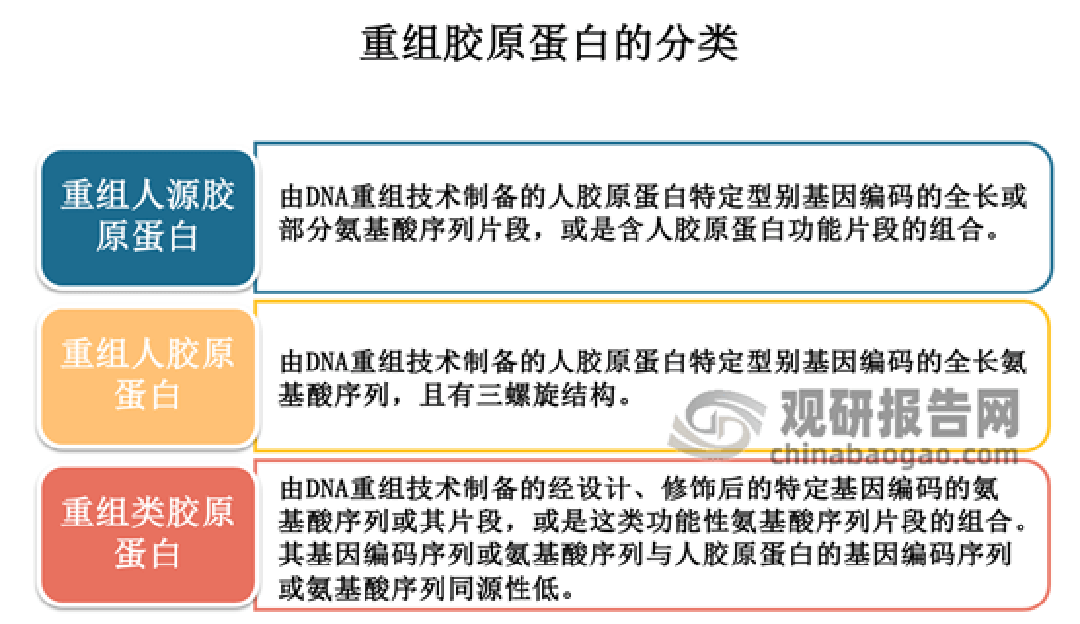

重组胶原蛋白是指利用基因工程和生物工程技术,通过特定的表达系统生产具有特定氨基酸序列的胶原蛋白。按照与天然人胶原蛋白相似程度,重组胶原蛋白可进一步分为重组人胶原蛋白、重组人源胶原蛋白、重组类胶原蛋白,因技术水平有限,目前市面上主要为重组人源胶原蛋白和重组类胶原蛋白两类产品。

相较动物源胶原蛋白,重组胶原蛋白具有生物活性及生物相容性更高、免疫原性更低、漏检病原体隐患风险更低、水溶性更佳、无细胞毒性以及可进一步加工优化等固有优势。此外,重组胶原蛋白的变性温度在72°C以上,远高于动物源胶原蛋白的40°C,因此更容易运输和储存。当前重组胶原蛋白已广泛应用于医疗和美容领域,随着重组技术不断取得创新突破,重组胶原蛋白应用范围将更加广泛,市场规模也将随之扩张。

动物源胶原蛋白和重组胶原蛋白的对比

分类:动物源胶原蛋白、重组胶原蛋白

制备方法:

利用酸、碱水解法等从动物结缔组织(猪皮、牛皮、驴皮、鱼等)中提取胶原蛋白,将人体胶原蛋白基因进行特定序列设计、酶切和拼接、连接载体后转入工程细胞,通过发酵表达生产的胶原蛋白及其类似物的技术。

优点:

三螺旋结构完整、能够保留生物活性

1)具有较好的可加工性,如水溶性和乳化特性;

2)解决了传统提取方法存在的如疯牛病病毒隐患等缺点;

3)改善了胶原蛋白的亲水性、免疫排异性等性能,可通过序列设计尽可能的降低免疫原性

缺点:

1)存在着病原体残留风险;

2)强酸强碱的残留安全隐患;

3)排异性,亲肤度、吸收度大打折扣不确定重组胶原蛋白是否具有类似天然胶原的、可耐受蛋白酶的、稳定的三螺旋结构

资料来源:观研报告网

观研天下分析师观点:当前人们对重组胶原蛋白仍存在刻板印象,认知有限,动物源性胶原蛋白将在长期内继续提供生物医学、制药、食品和化妆品行业所需的大量材料。考虑到这些因素,生产和实施重组胶原蛋白产品的技术可能面临着一场艰苦的战斗,以在市场上找到永久的地位。

行业利好不断,多方资本相继布局

重组胶原蛋白市场供需两侧利好不断

今年以来,国内重组胶原蛋白市场供需两侧利好不断。供给端来看,近期国内江苏、上海等地相继出台支持合成生物学领域发展政策,在研发、产业配套、金融支持等各方面细化政策。随着合成生物学快速发展,加上业内规模化、产能产率的逐步提升,重组胶原蛋白成本呈持续下降趋势,未来2-5年有望下降至10倍以上,生产效率也将随之得到提高。此外,通过生物工程技术合成的胶原蛋白可以具有更长的保质期和更高的稳定性,加之冷链运输条件提升,这也有助于提高产品的供给能力。

近期各地支持合成生物学政策汇总

11.6发布《省政府关于加快培育发展未来产业的指导意见》, 优先发展的10个成长型未来产业三项“细胞和基因技术”、“合成生物”、 “零碳负碳 (碳捕集利用及封存) ”均涉及合成生物学上下游不同领域。

常州市委、市政府

11.1出台《关于推进合成生物产业高质量发展的实施意见》及《常州市关于支持合成生物产业高质量发展的若干措施》,内容包括设立规模20亿元以上的合成生物产业基金。

上海市人民政府

9.26印发《上海市加快合成生物创新策源打造高端生物制造产业集群行动方案( 2023-2025年)》;提出以浦东新区创新突破为核心,以金山区和宝山区制造承载为两翼,打造“一核两翼”合成生物产业空间布局;在产品方面,提出大分子产品全产业链落地,小分子类产品差异化落地;资本市场方面提出到2025年新增3至5家合成生物领域企业上市。

上海市合成生物产业协会

上海市合成生物产业协会由宝济药业、凯赛生物等8家单位发起成立,截至11月9日共收到90个会员申请成为创始会员,覆盖生物医药、先进材料、食品、化妆品、能源、环境等多领域

资料来源:观研报告网

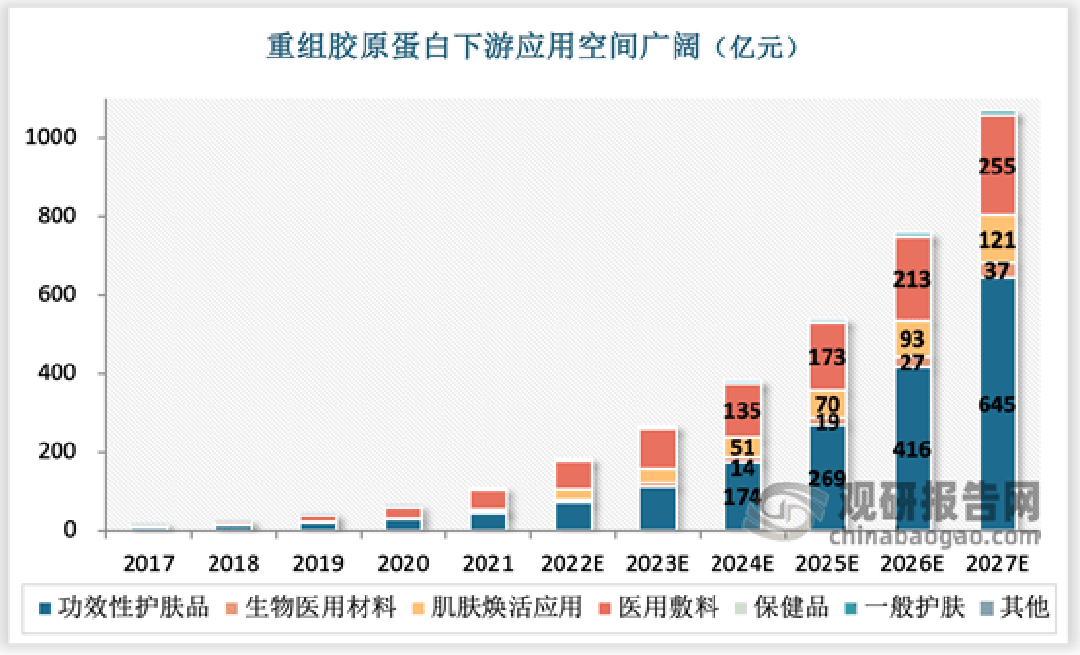

需求端来看,消费信心逐步重燃的当下,医美消费者投资自我的追求、技术的持续革新和客群的不断多元化均驱动行业发展,长期成长空间依然广阔,重组胶原蛋白具备低免疫原性、高生物活性等优点,有望在医疗美容领域被广泛应用。预计2027年重组胶原蛋白功效性护肤品、生物医用材料、肌肤焕活和医用敷料市场规模分别有望增长至645、37、121和255亿元,2022-2027年CAGR分别为55%、39.3%、36.5%和28.8%。此外,生物材料、保健品、食品等领域对重组胶原蛋白的需求也在持续增加,这也扩大了其市场需求。

赛道持续升温,多方资本相继布局

重组胶原蛋白赛道持续升温,背后是政策和资本的双向奔赴。2021年3月,国家药监局颁发《重组胶原蛋白生物材料命名指导原则发布》,进一步规范重组胶原蛋白生物材料命名,推动新型生物材料高质量发展;2021年4月,国家药监局颁发《重组胶原蛋白类医疗产品分类界定原则》,进一步加强重组胶原蛋白类医疗产品监督管理,推动产业高质量发展;2022年1月《重组胶原蛋白》行业标准出台,规定重组胶原蛋白的质量控制要求、检测指标及其检测方法等;2023年1月,国家药监局颁发《重组人源化胶原蛋白》医疗器械行业标准,进一步规范和完善对重组胶原蛋白的监管,同时也对胶原蛋白的质量提出了更高的要求。近年来,国家及各级地方政府发布了多项重组胶原蛋白行业利好政策,为行业发展创造了优良的外部环境,推动重组胶原蛋白产业实现高质量发展。

2021年以来,我国重组胶原蛋白行业相关政策与文件

2021.3 国家药监局

重组胶原蛋白生物材料命名指导原则

重组胶原蛋白生物材料名称由核心词和特征词组成,按“特征词+核心词(A+B)”结构编制,例如重组II型人源化胶原蛋白溶液;核心词和特征词应根据其真实属性和特征,优先在术语表中选择。

关于医疗器械主文档登记事项的公告

主文档内容主要涉及医疗器械原材料等;为境内提出的进口第二类、第三类及境内第三类医疗器械( 含体外诊断试剂)注册、变更、临床试验审批等申请事项中所引用主文档的登记简化注册申报流程。

2021.4 国家药监局

重组胶原蛋白类医疗产品分类界定原则

重组胶原蛋白类产品的管理类别应当不低于第二类;作为无源植入物应用时,应当按照第三类医疗器械管理;作为医用敷料应用时,若产品可部分或者全部被人体吸收,或者用于慢性创面,按照三类医疗器械管理否则按照二类。

2022.10 商务部研究院

国内高品质胶原蛋白行业发展白皮书

走高质量发展之路,深化产学研政合作,提高生产工艺和产品附加值,延伸产品链和升级产品;从源头上加强把关,重视胶原蛋白的标准制定和规范化应用;倡议企业尽量把更多的高端产品留在国内,推动国内消费升级。

2022.12 国家药监局器审中心

整形美容用重组人源化胶原蛋白注射材料技术审评要点(试行)

确认整形美容用重组人源化胶原蛋白注射材料的管理类别为III类,并要求提供原材料选择、配方确定、人源化胶原蛋白的降解代谢机制及特性研究等信息,进一步明确了审评程序。

2023.1 国家药监局

《重组人源化胶原蛋白》行业标准

规定了重组人源化胶原蛋白的质量控制、技术要求、试验方法、稳定性、生物学评价以及包装、运输和贮存等。

2023.4 中国抗衰老促进会

重组胶原蛋白原料质量要求及功效评价方法

规定了适用于作为化妆品原料的重组胶原蛋白的术语和定义、质量要求、检测方法、功效评价、检验规则等。

2023.5 国家药监局器审中心

重组胶原蛋白创面敷料注册审查指导原则

主要针对医疗器械用重组人源化胶原蛋白原材料的评价提供方法。

重组人源化胶原蛋白原材料评价指导原则

适用于第2类医疗器械管理的重组胶原蛋白创面敷料的适用范围和注册审查。

资料来源:观研报告网

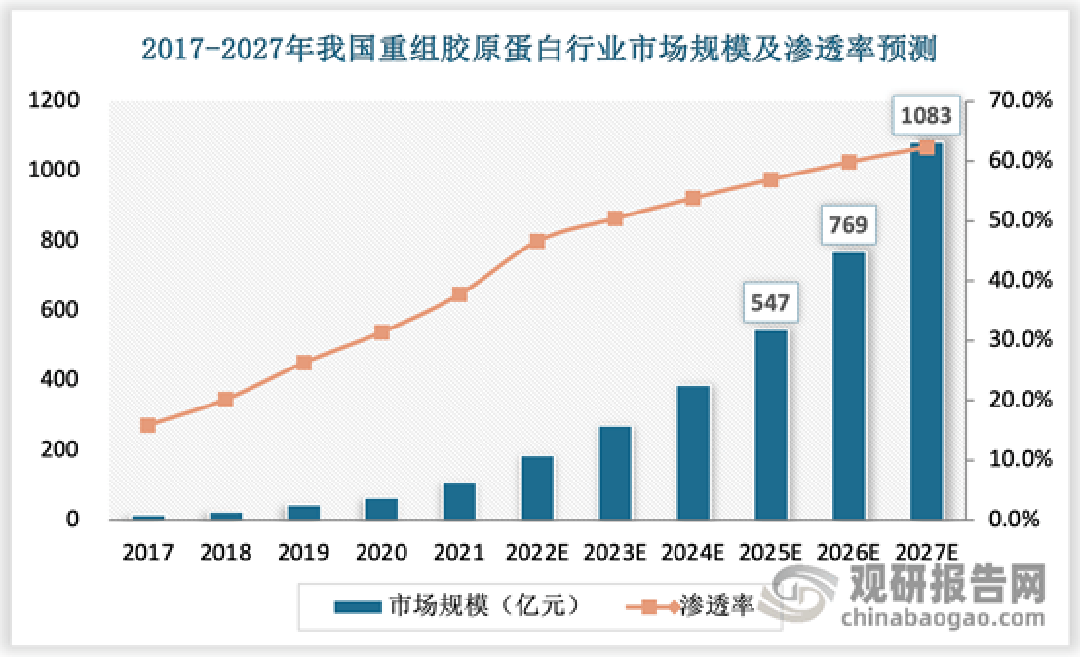

政策向好之下,大量资本和玩家涌入赛道并加码布局重组胶原蛋白领域。其中,巨子生物、锦波生物、华熙生物、江苏吴中、创健医疗、聚源生物等企业在研发、产业化、融资等方面进展丰富。总的来看,无论是政策扶持下的发展前景还是行业本身所处的红利期,重组胶原蛋白赛道都释放出强劲的增长潜力。随着重组胶原蛋白赛道热度的不断上升,以及越来越多的企业加码入局,围绕这一赛道的竞争与发展也将进入新的维度。目前国内重组胶原蛋白市场规模超百亿,预计22-27年CAGR达42.4%,市场规模将达到1083亿元,占胶原蛋白市场规模的62.3%。

近期重组胶原蛋白领域进展

双11数据亮眼,可复美全周期GMV同比增长100%+;可丽金全周期GMV同比增长50%+。

9.23 巨子生物及聚源生物参与两项重组胶原蛋白团体标准起草:《重组胶原蛋白促人源细胞胶原蛋白分泌测定方法》、《重组胶原蛋白透皮吸收测定方法》。

锦波生物

10.30 利用合成生物学技术获得有三螺旋结构的重组胶原蛋白,并实现自组装和自交联

8.28 第二款重组胶原蛋白三类器械注射产品获批上市「注射用重组血型人源化胶原蛋白溶液」

江苏吴中

10.25 投资南京东万生物,合作布局重组人胶原蛋白植入剂

创健医疗

9.16 完成超2亿元B轮融资,LV旗下投资基金路威凯腾领投

9.1 XVII型胶原蛋白PCT国际专利获韩国、美国、日本授权

聚源生物

9.26 完成B轮融资,千骥资本领投、德国特种化学品公司赢创通过其风险投资部跟投

10.12 与美瑞健康国际签署战略协议,共同成立“功能蛋白联合研发中心”

华熙生物

8月 重组型人源胶原蛋白原料产品上市,下一步将稳步推进自产重组人源胶原蛋白原料在护肤品中的应用

资料来源:观研报告网

资料来源:观研报告网

I型和III型市场成熟,XVII型胶原蛋白市场需求快速提升

重组胶原蛋白I型和III型市场成熟,XVII型已实现了小型量产

过去,重组胶原蛋白常规的只有Ⅰ型和Ⅲ型,这两个市场已经相对成熟,已有众多企业布局,主要包括锦波生物、创健医疗、聚源生物、江西吴中等。其中Ⅰ型胶原蛋白是人体中最主要的胶原蛋白类型,占胶原蛋白市场的80%以上,具有高表达、高纯度、低免疫原性等优点,在医美、生物材料、药物等领域都有广泛应用。

Ⅲ型胶原蛋白则主要存在于婴儿皮肤或血管内膜、肠道等组织中,具有细小、支撑皮肤柔嫩度、促进伤口恢复等特点,在医美、生物材料等领域也有一定的应用。当前巨子生物、锦波生物等企业均具有或优先在研重组III型胶原蛋白,技术上巨子生物具有结合重组I型、类人胶原蛋白、mini小分子重组胶原蛋白肽Human-like®重组胶原蛋白仿生技术,锦波生物最新发布3kDa小分子III型胶原蛋白,丸美股份研发“I链III+C”嵌合型全人源™胶原蛋白。随着对不同类型胶原蛋白作用机制研究的深入,重组XVII型胶原蛋白凭借其独特的根源抗衰、健康修复等效果受到越来越多的关注,市场需求正在快速提升,当前国内已实现了小型量产的技术。

重组XVII型胶原蛋白有望成为重点投资赛道,多厂商已提前布局

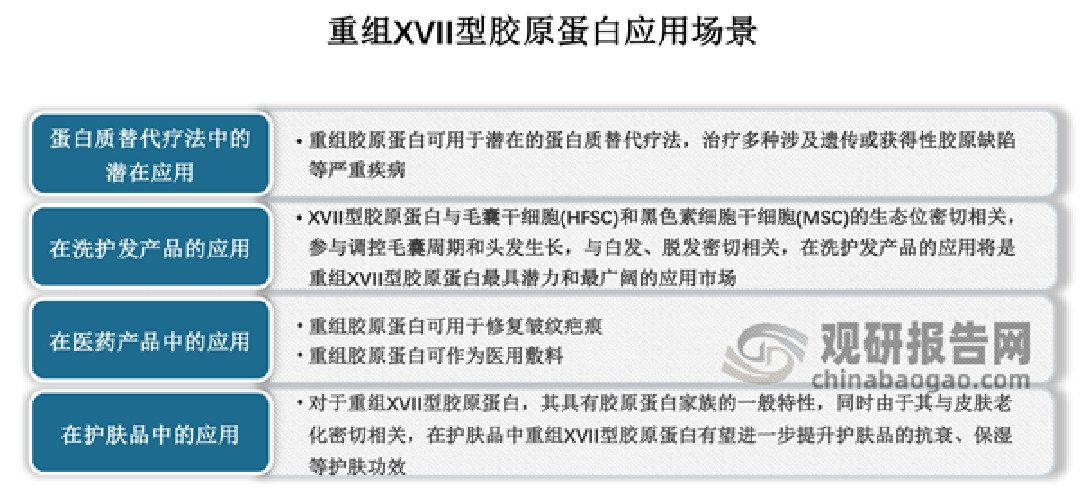

2023年10月12日,江苏创健医疗科技股份有限公司联合弗若斯特沙利文发布《重组XVII型胶原蛋白白皮书》。该报告从XVII型胶原蛋白的结构特点入手,介绍其氨基酸序列、三维结构、以及与其他蛋白质的相互作用;同时系统阐述了它与自身免疫性皮肤病、癌症的关系,以及在皮肤衰老、脱发、白发、创伤修复中的关键调节作用。

资料来源:观研报告网

然而,XVII型胶原蛋白在人体及动物体内含量极少,且为非胞外分泌性胶原蛋白,其氨基酸链长,分子量大,提取或合成制备难度都非常大,无法量产,所以目前市面鲜少同类原料。目前,以创健医疗为代表的公司利用合成生物学技术突破性实现了重组XVII型胶原蛋白的绿色制备和产业化生产,并验证了它在皮肤组织修复和促进毛发生成方面的功效。此外,创健医疗、远想生物等企业也已陆续对外发布了重组XVII型胶原蛋白产品,还有多家厂商正在布局重组XVII型胶原蛋白的研发及生产工作,未来国内重组人源化胶原蛋白的产业化水平有望进一步提高,随着市场对重组胶原蛋白投资价值的认知持续加深,重组胶原蛋白或将成为重点投资赛道,其中重组XVII型胶原蛋白是同类产品中的有力竞争者。

国内重组胶原蛋白头部厂商

企业 胶原蛋白种类 表达体系 业务布局 胶原蛋白注册产品 To-C品牌

巨子生物

重组I型、II型、III型胶原蛋白、mini小分子重组胶原蛋白肽;毕赤酵母菌、酿酒酵母菌、大肠杆菌;原料(100%自用)+自主品牌(功效护肤品+二类医用敷料);8款 可复美/可丽金等。

锦波生物

重组I型、I型、XVII型人源化胶原蛋白;毕赤酵母菌、大肠杆菌;原料+OEM+自主品牌(三类植入剂产品、医用敷料、功能性护肤品);35+款 薇旖美、重源、兰蜜等。

创健医疗

重组I型、II型、III型、XVII型胶原蛋白、重组小分子胶原蛋白(5kDa);酵母菌;原料+OEM+自主品牌(二类医用敷料);15+款 悦白之己。

聚源生物

主要原料产品是III型重组人源化胶原蛋白,正在拓展I型、IV型、VIl型胶原管线;毕赤酵母菌;原料+OEM代工(医疗美容、功能性护肤)+自主品牌;7款 科渼氏、蒂美生。

东万生物

重组I、II、III、IV型、X型、XVII型;CHO细胞;原料+代工+自主品牌(二类医用敷料);5款 思格肤

丸美生物

重组双胶原(I+III型 ) -自主品牌(二类医用敷料+化妆品) -丸美(双胶原系列)

纳科股价(合作福瑞达)

拥有I型、III型、V型、VI型和XVII型等多型别的重组胶原蛋白;原料+代工(二类医疗器械+化妆品)

资料来源:观研报告网

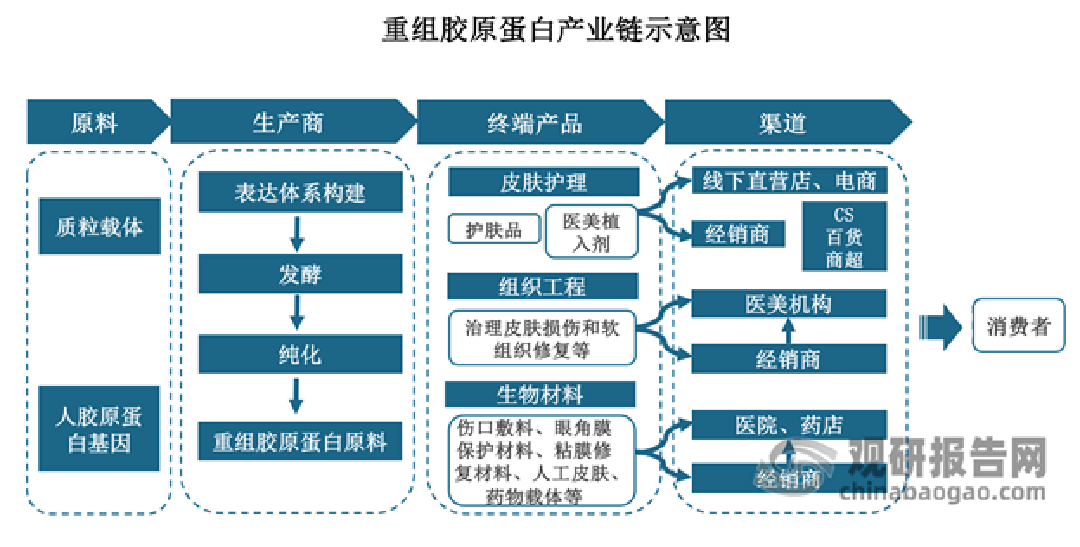

产业链一体化趋势明显,中游厂商毛利率最高

产业链方面,由于提取环节技术壁垒最高,重组胶原蛋白厂商凭借技术优势向应用端延伸、加深纵向布局,产业链一体化趋势明显。具体来看,重组胶原蛋白产业链上游为胶原生产原料供应商,其中重组胶原蛋白的原料主要来自微生物发酵企业所生产的毕赤酵母和大肠杆菌等菌种,上游企业还包括百洋股份、安琪酵母、海纳川生物等胶原蛋白制备原材料厂商。

中游为重组胶原蛋白的制备与加工,在这个环节,企业使用微生物发酵技术、基因工程技术等手段,通过特定的表达系统生产具有特定氨基酸序列的胶原蛋白。中游企业还包括进行胶原蛋白的分离、纯化、改性等加工过程,以制备出适合不同应用需求的胶原蛋白产品。总的来看,重组胶原蛋白厂商的生产设备等固定成本较高,原材料等可变成本较低,同时中游厂商的毛利率最高,议价能力最强,其中,功能性护肤品/医用敷料毛利率在85%-90%,植入剂毛利率在93%-96%;下游为重组胶原蛋白产品的终端应用,涉及医疗健康、皮肤护理、食品等领域,这类医美机构的毛利率在75%-80%。

资料来源:观研报告网

观研天下分析师观点:虽然重组胶原蛋白行业近两年的整个发展趋势向好,但仍存在技术瓶颈,比如结构设计难、生物学活性表征难、透皮技术难度高、行业标准不规范等问题。针对这些问题,企业和研究机构需要不断加强研究和创新,提高技术水平和生产能力。同时,政府和行业协会也需要加强监管和规范,制定严格的行业标准,以确保产品的质量和安全性。(LZC)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国重组胶原蛋白行业发展趋势研究与投资前景分析报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

来源:https://www.sohu.com/a/746118755_730526

本网站刊载的各类文章重在分享,尊重原创,如有侵权请联系我们(it@haigetang.com),我们将会在第一时间之内删除。